In Deutschland ist es gesetzlich vorgeschrieben, dass sowohl eine Erbschaft als auch eine Schenkung grundsätzlich der Besteuerung unterliegt. Hierbei sind jedoch die jeweiligen Steuerklassen, Steuersätze und Freibeträge zu beachten. Nachfolgend wollen wir Ihnen einen allgemeinen Überblick über die Materie geben. Lassen Sie sich gegebenenfalls zur steuerrechtlichen Ausgestaltung von einem Steuerberater oder einem Fachanwalt für Steuerrecht beraten.

Inhaltsverzeichnis

Persönliche Steuerpflicht

Ob der gesamte Vermögensanfall (Erbe/ Schenkung) der persönlichen Steuerpflicht in Deutschland unterliegt hängt davon ab, ob:

- der Erblasser zur Zeit seines Todes,

- der Schenker zur Zeit der Ausführung der Schenkung oder

- der Erbe bzw. der Beschenkte zur Zeit der Entstehung der Steuer Ihren Wohnsitz oder

- ihren gewöhnlichen Aufenthalt im Inland haben

oder - ein deutscher Staatsangehöriger sich nicht länger als fünf Jahre dauernd im Ausland aufhält, ohne im Inland einen Wohnsitz zu haben

Liegt eine der zuvor genannten Voraussetzungen vor, so wird der gesamte Vermögensanfall in Deutschland besteuert.

Tipp: Unser kostenfreier Mitgliederbereich!!!

Viele weitere Informationen, Tipps und Ratschläge finden Sie in unserem kostenfreien Mitgliederbereich. Alles was Sie zur Anmeldung brauchen, ist Ihre E-Mail Adresse. Klicken Sie einfach auf den Link: Anmeldung!

Steuerklassen

Nach dem persönlichen Verhältnis des Erwerbers zum Erblasser oder Schenker werden die folgenden drei Steuerklassen unterschieden:

Steuerklasse I

- Der Ehegatte und der Lebenspartner

- Die Kinder und Stiefkinder

- Die Enkelkinder und Stiefenkelkinder

- Die Elten und Großeltern bei Erwerben von Todes wegen

Steuerklasse II

- Die Eltern und Großeltern soweit Sie Empfänger von Schenkungen sind

- Die Geschwister

- Nichten und Neffen

- Die Stiefeltern

- Die Schwiegerkinder

- Die Schwiegereltern

- Der geschiedene Ehegatte und der Lebenspartner einer aufgehobenen Lebenspartnerschaft

Steuerklasse III

Zur Steuerklasse III gehören alle weiter entfernteren Verwandten, welche nicht in die zuvor genannten Steuerklassen fallen wie etwa Cousins oder Cousinen aber auch Freunde und Bekannte.

Hierbei wird deutlich, je näher die Verwandtschaftsbeziehung, desto geringer ist die Besteuerung, denn die Steuerklassen wirken sich unmittelbar auf die jeweiligen Freibeträge und damit auf den jeweiligen Steuersatz aus, §§ 15, 16 ErbStG.

Freibeträge

Jeder Erbe und jeder Beschenkte kann zunächst seine Freibeträge ausnutzen. Erst wenn das Erbe oder die Schenkung über den jeweiligen Freibetrag hinausgeht, fällt überhaupt erst eine Besteuerung an. Diese erstreckt sich aber nur auf den Teil, welcher über dem Freibetrag liegt. Hierbei wird jedoch zwischen dem Allgemeinen und dem besonderen Versorgungsfreibetrag unterschieden.

Der Allgemeine Freibetrag

Unter Ausnutzung des Allgemeinen Freibetrages bleiben die folgenden Erbschafts- und Schenkungsbeträge steuerfrei.

- 500.000 Euro für Ehegatten und Lebenspartner

- 400.000 Euro für Kinder, Adoptivkinder, Stiefkinder und Kinder von bereits verstorbenen Kindern

- 200.000 Euro für Enkelkinder

- 100.000 Euro für alle weiteren Abkömmlinge

- 20.000 Euro für Personen der Steuerklasse II

- 20.000 Euro für Personen der Steuerklasse III

Beispiel: Ein Ehegatte verstirbt und vermacht ein Gesamtvermögen in Höhe von 1 Mio. Euro. Die Ehefrau erhält 500.000 Euro und seine beiden Kinder jeweils 250.000 Euro. Alle Beträge liegen im Bereich der Allgemeinen Freibeträge, so dass keine Erbbesteuerung anfällt.

Abwandlung: Der Versterbende hat keinerlei Angehörige mehr. Er vermacht sein gesamtes Vermögen von 1 Mio. Euro seinem besten Freund. Dieser fällt aber nur in Steuerklasse III. Sein Freibetrag liegt lediglich bei 20.000 Euro. Diesen Betrag erhält er steuerfrei. Die übrigen 980.000 Euro unterliegen der Erbbesteuerung.

Bitte beachten Sie unbedingt, dass mehrere Erwerbe innerhalb der letzten 10 Jahre hinsichtlich der Freibeträge zusammengerechnet werden, § 14 ErbStG.

Beispiel: Ein Vater schenkt seinem Kind am 24.12.2010 einen Geldbetrag in Höhe von 100.000 Euro. Gleiches macht er am 24.12.2011 und am 24.12.2012. Er verstirbt am 01.01.2013 und vererbt seinem Kind noch einmal 200.000 Euro. Das Kind erhält somit innerhalb des 10 Jahreszeitraumes insgesamt 500.000 Euro. Der Allgemeine Freibetrag für das Kind beträgt jedoch nur 400.000 Euro. Der übersteigende Betrag in Höhe von 100.000 Euro unterliegt der Besteuerung.

Sie können den Freibetrag im Prinzip alle 10 Jahre in Anspruch nehmen.

Der besondere Versorgungsfreibetrag

Einige vom jeweiligen Erblasser ausgehende besondere Angehörige können neben dem Allgemeinen Freibetrag den besonderen Versorgungsfreibetrag geltend machen. Dazu zählen die überlebenden Ehepartner und die Kinder, § 17 ErbStG.

Dem überlebenden Ehegatten und dem überlebenden Lebenspartner wird demnach ein besonderer Versorgungsfreibetrag von 256.000 Euro gewährt. Dieser Betrag ist um die nicht steuerpflichtigen und gem. § 14 Bewertungsgesetzes zu kürzen.

Die besonderen Versorgungsfreibeträge für Kinder sind altersabhängig und betragen wie folgt:

- 52.000 Euro bei einem Alter bis zu 5 Jahren

- 41.000 Euro bei einem Alter von mehr als 5 bis zu 10 Jahren

- 30.700 Euro bei einem Alter von mehr als 10 bis zu 15 Jahren

- 20.500 Euro bei einem Alter von mehr als 15 bis zu 20 Jahren

- 10.300 Euro bei einem Alter von mehr als 20 bis zu 27 Jahren

Dieser Betrag ist um die nicht steuerpflichtigen und gem. § 13 Abs. 1 Bewertungsgesetzes (Witwenrente) zu kürzen.

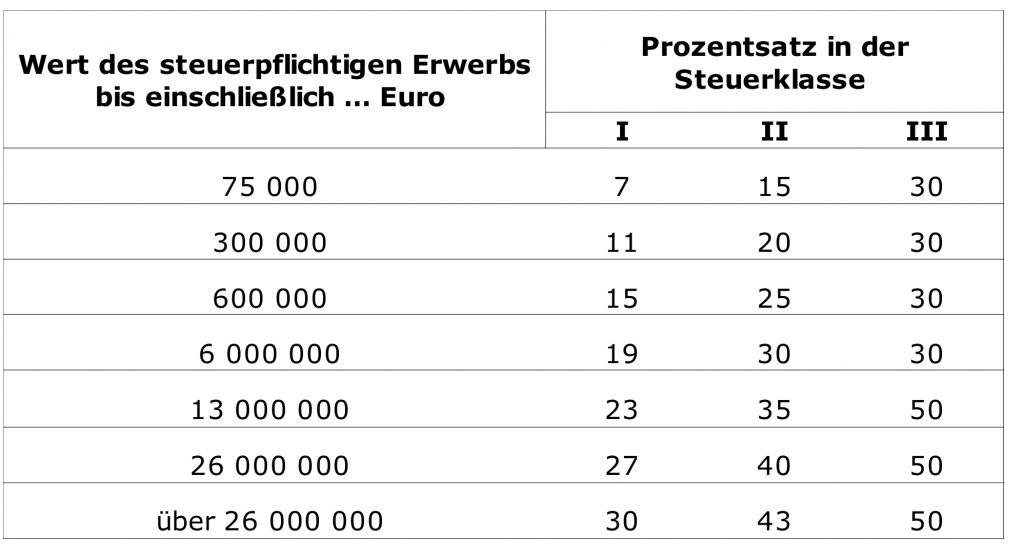

Steuersatz

Nachdem der steuerrechtlich relevante Wert des Nachlasses ermittelt wurde, so kann die Steuerlast über den Steuersatz in der entsprechenden Steuerklasse ermittelt werden. Der nachfolgenden Tabelle können sie die gegenwärtig geltenden Steuersätze gem. § 19 ErbStG entnehmen.

Dies bedeutet, dass der gesamte Erwerb (Erbe/ Schenkung) immer entsprechend der Wertgrenze besteuert wird, innerhalb derer sich der Erwerb befindet.

Beispiel: Der Wert des Steuerpflichtigen Erbes beträgt 80.000 Euro. Somit wird der gesamte Nachlasse entsprechend der Wertgrenze von bis zu 300.000 Euro besteuert, also je nach Steuerklasse mit 11 % ; 20 % oder 30 %.

Tipp: Unser kostenfreier Mitgliederbereich!!!

Viele weitere Informationen, Tipps und Ratschläge finden Sie in unserem kostenfreien Mitgliederbereich. Alles was Sie zur Anmeldung brauchen, ist Ihre E-Mail Adresse. Klicken Sie einfach auf den Link: Anmeldung!

Fazit:

Beschäftigen Sie sich rechtzeitig mit der Übertragung von Vermögenswerten auf Ihre Angehörigen. Nutzen Sie unbedingt die Freibeträge. Lassen Sie sich hinsichtlich Ihrer steuerrechtlichen Gestaltungsmöglichkeiten von einem Steuerberater oder einem Fachanwalt für Steuerrecht beraten, wenn Sie über große Vermögenswerte verfügen. So können Sie viel Geld sparen.

Wenn Ihnen unser Projekt oder unsere Artikel gefallen, dann empfehlen Sie uns weiter und/ oder folgen Sie uns auf Facebook. Wir wollen möglichst viele Menschen mit unseren Informationen erreichen. Deshalb freuen wir uns übers teilen via Social Media. Niemand ist perfekt, deshalb freuen wir uns auch über angebrachte Kritik.

Ihr Team vom Bürgerratgeber

12.12.2017

Wichtige Vorschriften: §§ 14 ErbStG, §§ 13 ff. Bewertungsgesetz (BewG)

Nachlassverbindlichkeiten – “Seien Sie kritisch”

Nachlassverbindlichkeiten – “Seien Sie kritisch” Erbengemeinschaft – “Das sollten Erben wissen”

Erbengemeinschaft – “Das sollten Erben wissen” Erbschein – “Das sollten Sie wissen”

Erbschein – “Das sollten Sie wissen” Nottestament -“Drei Zeugen Testament”

Nottestament -“Drei Zeugen Testament” Erbvertrag – “So hebeln Sie die gesetzliche Erbfolge aus”

Erbvertrag – “So hebeln Sie die gesetzliche Erbfolge aus” Testierfreiheit & Testierfähigkeit – “Darauf müssen Sie achten”

Testierfreiheit & Testierfähigkeit – “Darauf müssen Sie achten” Gesetzliche Erbfolge – “Wer erbt was?”

Gesetzliche Erbfolge – “Wer erbt was?” Schenkungen – “Vermögensübertragung zu Lebzeiten”

Schenkungen – “Vermögensübertragung zu Lebzeiten” Erbausschlagung – “Niemand muss ein Erbe annehmen”

Erbausschlagung – “Niemand muss ein Erbe annehmen” Enterbung – “Umgehung der gesetzlichen Erbfolge”

Enterbung – “Umgehung der gesetzlichen Erbfolge”