Wenn ein Betreuer den Aufgabenkreis Vermögenssorge übertragen bekommt, so bedeutet dies, dass er die Befugnis erhält, sich um die finanziellen Belange seines Betreuten kümmern zu können. In erster Linie beinhaltet dies die Verwaltung der Konten seines Betreuten aber auch Aufgaben wie etwa die Schuldenregulierung, die Geltendmachung von Arbeitslohn und Sozialleistungen oder auch Steuererklärungen gehören dazu. Was der Betreuer hierbei alles zu beachten hat, wollen wir im folgenden erläutern.

Anmerkung: Solange und soweit der Betreute seine Vermögenssorge verantwortungsvoll und aus Sicht des Betreuers guten Gewissens selber erledigen kann, solange sollte man Ihn auch machen lassen. Es ist mehr als statthaft, nur in den Bereichen tätig zu werden, in denen der Betreute der Unterstützung des Betreuers bedarf. Für die Anordnung der Vermögenssorge genügt es, dass ein Bedarf jederzeit auftreten kann und für diesen Fall die begründete Besorgnis besteht, dass ohne die Einrichtung einer Betreuung nicht das Notwendige veranlasst wird. Das Vorliegen eines aktuellen Handlungsbedarfs zugunsten des Vermögens des Betreuten ist nicht zwingend erforderlich. (1) Es ist also durchaus legitim, wenn der Betreuer zunächst nur beratend und kontrollierend tätig ist.

Inhaltsverzeichnis

Aufgaben des Betreuers innerhalb der Vermögenssorge

Des Öfteren ist es so, dass sich einzelne Aufgaben nicht eindeutig einem Aufgabenkreis zuordnen lassen, so etwa bei der Geltendmachung von ALG II Ansprüchen. Dennoch lassen sich einige Aufgaben mit Bestimmtheit der Vermögenssorge zuordnen.

Tipp: Unser kostenfreier Mitgliederbereich!!!

Viele weitere Informationen, Tipps und Ratschläge finden Sie in unserem kostenfreien Mitgliederbereich. Alles was Sie zur Anmeldung brauchen, ist Ihre E-Mail Adresse. Klicken Sie einfach auf den Link: Anmeldung!

Im Bedarfsfall kann sich der Betreuer durchaus der Hilfe Dritter, wie etwa der eines Rechtsanwalts, zur Erfüllung seiner Aufgaben bedienen. Ein solcher Fall liegt vor, wenn auch ein nicht unter Betreuung Stehender, unter Berücksichtigung aller Umständ, einen Dritten beauftragen würde. Die Kosten dafür hat grundsätzlich der Betreute zu tragen. Kann der Betreute die Kosten dafür nicht aufbringen, so ist es möglich, je nach Verfahrensstand, Beratungshilfe oder Prozesskostenhilfe zu beantragen.

Geltendmachung von Zahlungsansprüchen

Eine wesentlichen Aufgabe im Bereich der Vermögenssorge ist die Geltendmachung von Zahlungsansprüchen für den Betreuten. Dazu gehören unter anderem:

- Lohn- und Gehaltsansprüche

- Schadensersatz- und Schmerzensgeldansprüche

- Rückzahlungsansprüche aus Betriebskostenguthaben oder Mietkaution

- Ansprüche auf Sozialleistungen wie etwa Grundsicherung im Alter, Wohngeld, Arbeitslosengeld II oder Altersrente usw.

Abwehr und Befriedigung von Forderungen gegen den Betreuten

Immer wieder kommt es vor, dass Dritte eine Forderung, wie etwa

- Nachzahlungen aus Betriebskostenabrechnungen

- Bußgelder und Geldstrafen

- Rückforderung von zu Unrecht gezahlten Sozialleistungen

- Forderung von Gläubigern

gegen den Betreuten geltend machen. In einem solchen Fall prüft der Betreuer die Höhe und Rechtsmäßigkeit der Forderung und entscheidet gemeinsam mit dem Betreuten, ob er die Forderung erfüllt oder nicht.

Steuerliche Angelegenheiten

Der Betreuer ist auch befugt sich um die steuerlichen Angelegenheiten seines Betreuten zu kümmern. Dies betrifft beispielsweise die Abgabe von Steuererklärungen oder die Beantragung einer Nichtveranlagungsbescheinigung beim Finanzamt.

Bitte beachten Sie, dass der Betreuer grundsätzlich nicht berechtigt ist, die Steuererklärung seines Betreuten selber anzufertigen. Dies ist allein den steuerberatenden Berufen vorbehalten. Ein Verstoss stellt eine unerlaubte Steuerberatung dar und wird in aller Regel mit einem Bußgeld belegt. Darüber hinaus haftet der Betreuer bei Fehlern persönlich.

Haus- und Grundstücksverwaltung

Sofern der Betreute Eigentümer von Immobilien ist, fällt auch dessen Verwaltung in den Aufgabenkreis der Vermögenssorge. Der Betreuer kümmert sich um die Bezahlung öffentlich-rechtlicher Lasten wie Grundsteuer oder Abwassergebühren und erfüllt die weiteren Obliegenheiten des Eigentümers, wie etwa die Streupflicht bei Glätte.

Schuldenregulierung und Vermögensauskunft

Der Betreuer ist berechtigt mit Gläubigern des Betreuten zu verhandeln und eine Einigung herbeizuführen. Er kann dessen Forderung der Höhe und dem Grunde nach prüfen. Ferner kann er gegen einen Mahn- oder Vollstreckungsbescheid Rechtsmittel einlegen.

Wenn für die Vermögenssorge des Schuldners ein gesetzlicher Betreuer bestellt, nicht aber

ein Einwilligungsvorbehalt gemäß § 1903 BGB angeordnet ist, hat das Vollstreckungsgericht nach pflichtgemäßem Ermessen zu bestimmen, ob der Betreuer oder der Schuldner die eidesstattliche Offenbarungsversicherung (Vermögensauskunft) abzugeben hat (2).

Ist der Betreute hingegen geschäftsunfähig oder wurde ein Einwilligungsvorbehalt in der Vermögenssorge angeordnet, so kann die Vermögensauskunft nur vom gesetzlichen Betreuer abgegeben werden, § 455 ZPO.

Verwaltung von Konten und Bargeld

Sofern der Betreuer mit dem Aufgabenkreis Vermögenssorge beauftragt wurde , so muss er über das Ihm anvertraute Vermögen grundsätzlich Rechnung legen. Davon befreit sind folgende Betreuer:

- Ehegatte/ gleichgeschlechtlicher Lebenspartner des Betreuten

- Eltern des Betreuten

- Kinder des Betreuten

- Vereins- und Behördenbetreuer

Der befreite Betreuer hat aber nach dem Ablauf von je zwei Jahren eine Übersicht über den Bestand des seiner Verwaltung unterliegenden Vermögens dem Betreuungsgericht einzureichen. Das Betreuungsgericht kann anordnen, dass die Übersicht in längeren, höchstens fünfjährigen Zwischenräumen einzureichen ist.

Obwohl der befreite Betreuer von der jährlichen Rechnungslegung befreit ist, muss er dennoch stets in der Lage sein, seinem Betreuten oder dem Betreuungsgericht gegenüber Rechnung zu legen.

Pflicht zur Schlussrechnung

Ferner ist auch der befreite Betreuer dazu verpflichtet, eine Schlussrechnung nach Beendigung der Betreuung gegenüber dem Betreuungsgericht zu erstellen. Dies ist der Fall, wenn der Betreute verstirbt, das Betreuungsverfahren beendet wird oder ein Betreuerwechsel stattfindet.

Die Verpflichtung gegenüber dem Betreuungsgericht zur Schlussrechnung entfällt, wenn:

- der Betreute im Falle der Aufhebung der Betreuung darauf verzichtet

- der Erbe im Falles des Todes des Betreuten darauf verzichtet

- der Betreuer mit dem Betreute oder dessen Erben selbst abrechnet

- es kein Vermögen zu verwalten gab oder der Betreuer die Vermögensverwaltung tatsächlich nicht ausgeübt hat.

- Wenn der Betreuer alleiniger Erbe des verstorbenen Betreuten ist.

Jährliche Rechnungslegung

Ist der Betreuer nicht von der Rechnungslegung befreit, so hat er dies jährlich zu erledigen, § 1840 Abs. 3 BGB. Ist die Verwaltung von geringem Umfang, so kann das Betreuungsgericht, nachdem die Rechnung für das erste Jahr gelegt worden ist, anordnen, dass die Rechnung für längere, höchstens dreijährige Zeitabschnitte zu legen ist, § 1840 Abs. 4 BGB.

Die Rechnung soll eine geordnete Zusammenstellung der Einnahmen und Ausgaben enthalten, über den Ab- und Zugang des Vermögens Auskunft geben und, soweit Belege erteilt zu werden pflegen, mit Belegen versehen sein, § 1841 Abs.1 BGB.

Sofern der Betreuer den Aufgabenkreis Vermögenssorge innehatte, diesen jedoch tatsächlich nicht ausgeübt hat, so könnte er sich von einem geschäftsfähigen Betreuten eine Bestätigung dafür geben lassen. Eine Formulierung dafür könnte wie folgt aussehen:

“Hiermit bestätige ich, Max Mustermann, dass ich meine Vermögenssorge stets selbst ausgeübt habe. Mein Betreuer Herr Müller, hat keine Verfügungen vorgenommen.”

Alternativ könnte er zur Gleubhaftmachung eine eidesstattliche Erklärung abgeben. Eine Formulierung könnte wie folgt aussehen:

“In Kenntnis einer eidesstattlichen Versicherung und der Strafbarkeit der Abgabe einer falschen eidesstattlichen Versicherung versichere ich,

Max Musterbetreuer, geboren am 25.10.1970

hiermit folgendes an Eides statt, zur Vorlage beim Betreuungsgericht:

Ich habe während des gesamten Betreuungszeitraumes von Herrn Max Mustermann, Geschäftsnummer: 5 XVII 900/15, keine Verfügungen über Konten meines Betreuten vorgenommen habe. Er hat hat seine Konten und sein Bargeld auf eigenen Wunsch immer selber verwaltet.

Ich versichere an Eides statt, dass ich nach bestem Wissen die reine Wahrheit gesagt und nichts verschwiegen habe.

Mir sind die strafrechtlichen Folgen einer bewusst unrichtigen oder unvollständigen Erklärung bekannt.

Demnach wird mit mit Freiheitsstrafe bis zu 3 Jahren oder mit Geldstrafe bestraft, wer vor einer zur Abnahme einer Versicherung an Eides statt zuständigen Behörde eine solche Versicherung vorsätzlich falsch abgibt.”

Form der Rechnungslegung

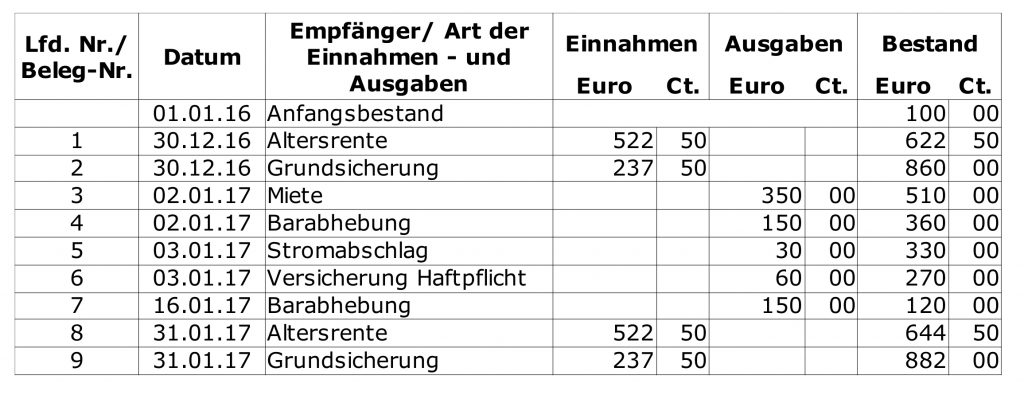

Fertigen Sie für jedes einzelne Konto und für die Barkasse eine eigene Abrechnung an, in der Sie die Einnahmen und Ausgaben in chronologischer Reihenfolge eintragen. Die Aufstellung könnte wie folgt aussehen:

In einer solchen Aufstellung muss jede Buchungsposition entsprechend belegt werden. Dies kann etwa durch Kontoauszüge, Quittungen und Rechnungen oder Bescheide erfolgen. Gesonderte Belege müssen nicht beigebracht werden, wenn die Einnahmen und Ausgaben bereits aus den Unterlagen ersichtlich sind, z.B. Bankgebühren, Zinsen etc..

Vermischung von Geldern des Betreuers und des Betreuten

Bitte beachten Sie, dass das Vermögen des Betreuten immer in dessen Namen anzulegen und zu verwenden ist, § 1805 BGB. Eine Vermischung von Geldern des Betreuten und des Betreuers ist grundsätzlich unzulässig.

Tipp: Unser kostenfreier Mitgliederbereich!!!

Viele weitere Informationen, Tipps und Ratschläge finden Sie in unserem kostenfreien Mitgliederbereich. Alles was Sie zur Anmeldung brauchen, ist Ihre E-Mail Adresse. Klicken Sie einfach auf den Link: Anmeldung!

Genehmigungspflicht

Sofern der Betreuer über ein Giro- oder Kontokorrentkonto verfügen möchte, so bedarf er keiner gesonderten gerichtlichen Genehmigung, § 1813 Abs.1 Nr.3 BGB. Will er jedoch über ein anderes Konto verfügen, bei dem der Kontostand mehr als 3.000 Euro beträgt, so benötigt er dafür hingegen eine gerichtliche Genehmigung, § 1813 Abs. 1 Nr. 2 BGB.

Ein Vereinsbetreuer benötigt eine solche Genehmigung allerdings nicht.

Wenn Ihnen unser Projekt oder unsere Artikel gefallen, dann empfehlen Sie uns weiter und/ oder folgen Sie uns auf Facebook. Wir wollen möglichst viele Menschen mit unseren Informationen erreichen. Deshalb freuen wir uns übers teilen via Social Media. Niemand ist perfekt, deshalb freuen wir uns auch über angebrachte Kritik.

Ihr Team vom Bürgerratgeber

(1) BGH, Beschluss v. 21.01.2015 – XII ZB 324/14

(2) BGH, Beschluss v. 14.08.2008 – I ZB 20/08

Wichtige Vorschriften: § 1805 BGB, § 1813 BGB, § 1840 BGB, § 1841 BGB, § 1903 BGB, § 455 ZPO

Gesetzliche Betreuung – Merkblatt

Gesetzliche Betreuung – Merkblatt Betreuerwechsel – “Sie sind nicht chancenlos”

Betreuerwechsel – “Sie sind nicht chancenlos” Unterbringung – “Gegen den Willen des Betreuten”

Unterbringung – “Gegen den Willen des Betreuten” Unterbringungsähnliche Maßnahmen

Unterbringungsähnliche Maßnahmen Patientenverfügung – “Sie sollten entscheiden”

Patientenverfügung – “Sie sollten entscheiden” Behördenangelegenheiten

Behördenangelegenheiten Genehmigungspflichten – ” Diese Pflichten sollte ein Betreuer kennen”

Genehmigungspflichten – ” Diese Pflichten sollte ein Betreuer kennen” Einwilligungsvorbehalt – “Genehmigung durch den Betreuer”

Einwilligungsvorbehalt – “Genehmigung durch den Betreuer” Gesundheitssorge – “Der wichtigste Aufgabenkreis”

Gesundheitssorge – “Der wichtigste Aufgabenkreis” Wohnungsangelegenheiten

Wohnungsangelegenheiten